「育休中にお金がもらえるのは知っているけど、実際に生活はできるの?」

と疑問に思いますよね。

でも、

周囲に育休を経験している男性の同僚がおらず、相談したいけどできない。

人事部もあまり理解してなさそうだし、会社に相談しても面倒くさがられる…

と周囲に相談できずに不安を感じているパパさんは多いのでは?

ボクは新米パパになったことをきっかけに、

6ヶ月の育児休暇を取得しました。

その時に「お金で損したくない!」という気持ちが強く、

育休のお金の仕組みに関してトコトン調べまくりました。

その結果、何も知らずに育休を取っている人よりも損することなく、

むしろ得して育休生活を送ることができました。

ボクが教えるポイントを踏まえて

賢い育休の取り方を理解すれば、育休中のお金の心配は軽減されるはずです。

育休を悩んでいる新米パパや男性育休のお金事情が気になる方に読んでいただき、

将来のパパ育休経験者が増えると嬉しいです。

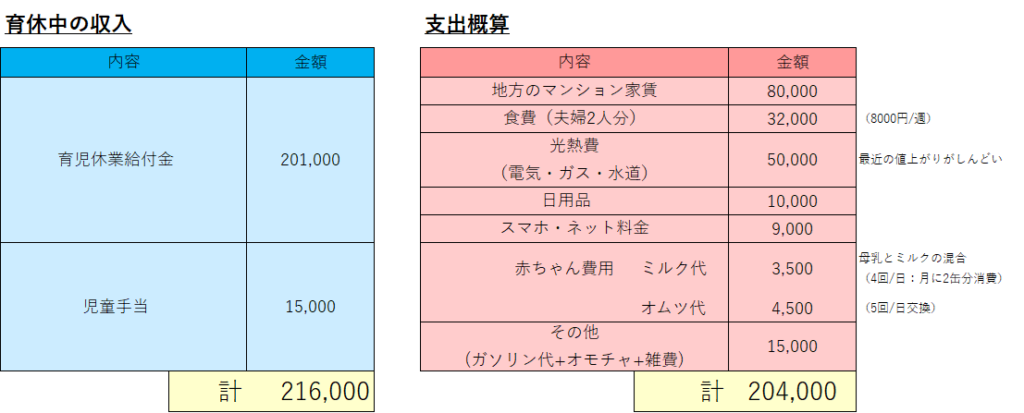

実際の育休中の収支公開

ボクが育休前に働いている時の給料は

約30万円

環境として田舎の賃貸暮らし、3人家族の新米パパになります。。

収入源はボク一人だけ…

そんな中、育休を取っても大丈夫か?最初はお金の心配がありました。

でも大丈夫。

育児休業給付金と児童手当も合わした金額があれば、

やりくりしてなんとか生活することができました。

都心に住んでいる方は、

物価が高いので育児休業給付金だけだと、もしかしたら生活が厳しいかもしれませんね…

またこちらでは育休中のリアルな一日を公開しています。興味ある方はぜひ。

育休に貯金は必要?

全く貯金がないゼロの場合は育休を取得するのは難しいかもしれません。

ですが、最低3ヶ月分の生活費+支払う住民税 があれば十分。

育児休業給付金は2ヶ月単位支給されます。ですが最初の給付にはそれ以上に時間がかかります。

育休を取った証明をハローワークに提出しなければならず、育休を2ヶ月取り終えた後に申請されます。そのため、自分の元に給付されるのは休んでから2ヶ月以上かかってしまいます。

実際にボクの場合も、育休を取得開始日から80日(2か月と20日)ほどありました。

その期間は、貯金を切り崩し耐え凌ぐしかないです…

でも最終的にはあとから給付金が補填されますので、貯金がすべてなくなることはありません。

育児休業給付金の仕組み

育児休業給付金は、仕事を休業して育児するパパママための給付金。

雇用保険に加入しているパパママが育休で給与収入が一定以上なくなった場合に、雇用保険から給付されます。

期間は子どもが1歳になるまで。

さらに、育休期間の延長要件に該当する場合は最大2歳まで延長して給付を受けることができます。

育児給付金っていくらもらえるの??

•180日目まで 賃金日額×支給日数×67%

•181日目以降 賃金日額×支給日数×50%

賃金月額上限: ¥424,500

賃金月額下限: ¥68,700

例えば、育休開始前の平均賃金月給が30万円だった場合は、

育休開始から180日間は月20.1万円、

その後は月15万円が助成されます。

賃金日額は、原則として育児休業開始前6か月間の総支給額を180で割った金額となります。

このときの総支給額は、保険料等が控除される前の金額(残業や通勤等の各種手当は計算に含む)で計算を行います。賞与は除きます。

賃金日額 = 6か月間の総支給額 ÷ 180日

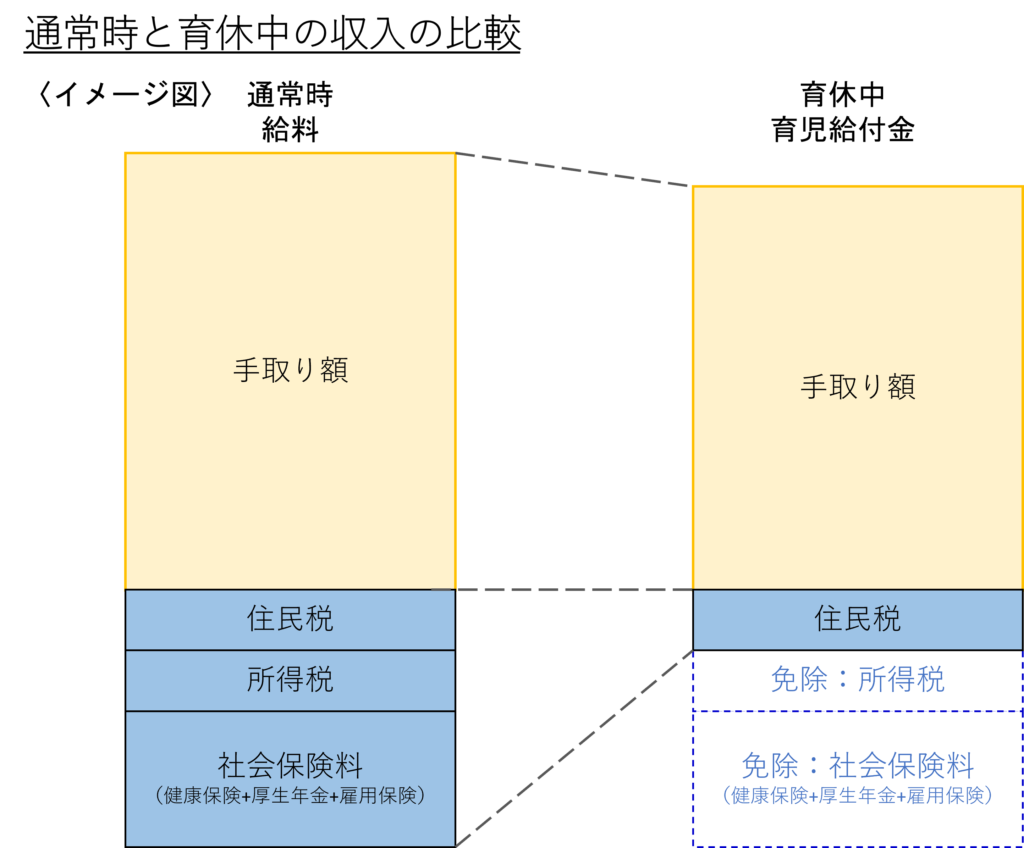

また育児休業給付金に税金はかからず、社会保険料も免除されます。

そのため、育休開始後6カ月間の給付額では、手取りの約80%がカバーされるように設計されています。

パパとして健康も気を付けている人はコチラもチェック!!

参照:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158500.html

育児休業給付金をもらえる条件、もらえない場合

育児休業給付金をもらう条件

- 育児休業を取得した被保険者であること

- 育休が始まる時点で育休終了後に退職する予定がないこと

- 育休前の2年間で雇用保険の被保険者期間が12カ月以上あること

- 賃金月額の80%以上にあたる賃金が支払われていないこと

- 支給期間中の就業が10日以下または80時間以下であること

簡単にいうと雇用保険に加入し1年以上働いていた経験がある方が育休を取得すれば支給対象となります。

注意したいのが、退職予定で育休を取得すると育休手当の支給対象になりません。

育休手当は職場復帰することを前提とした給付金です。育休が終わったらすぐ退職するということは原則できません。

育休途中に退職をした場合、それ以前にもらった育休手当を返却する必要はありませんが、その後の育休手当は受給対象外となります。

育休中に育児休業給付金を受け取れない、減額される場合

育児休業中に就労した場合でも臨時的・一時的であれば、職場復帰とはみなされず育児休業給付金を受け取ることができます。

ただし、以下のような場合は不支給もしくは金額調整となります。

- 支給期間(1カ月)の間に10日かつ80時間を超えて就労」した場合

→その期間の育児休業給付金は受け取れない - 会社からもらう給料額が賃金月額の80%超の場合

→育児休業給付金は受け取れない - 会社からもらう給料額が賃金月額の30%~80%の場合

→「賃金月額×80%」と、支給された賃金額の差額が支給される

*会社からもらう給料額が賃金月額の30%以下の場合は育児休業給付金に影響なく受け取ることができます。

手続きは必要??

通常は給料を支払っている企業側が手続きを行います。

そのため、育休を取得する社員本人が直接、ハローワークと育児給付金に関して手続きする必要はありません。

基本的には会社の指示に従ってください。

ボクの場合は、育休の申請後は給付金の振り込み口座の確認だけでした。それでも、ちゃんと育児給付金が振り込まれました。

もしも、やむを得ない事情がある場合や本人が希望する場合には、必要な書類を渡して本人が手続きをすることも可能みたいです。

税金について

産休・育休中に無給の場合、所得税はかかりません。ただし、住民税は前年の所得に対してかかるので、産休・育休中でも徴収されます。

住民税の支払い

特別徴収から普通徴収へ

普通徴収 直接、市区町村に住民税を収める方法

特別徴収 給与から天引きして、会社から市区町村に住民税を収める方法

一般的に会社勤務の場合は、給与から住民税が天引きされます。(特別徴収)

しかし、育休中は労働しておらず会社からの給与が支払われないため、天引きができません。

そのため、育休中は普通徴収に切り替えとなります。

給与天引きから普通徴収への切り替えは、会社が行なってくれるので、こちらで特別な手続きをする必要ありません。

支払い方法

普通徴収では送られてくる納付書を使って、コンビニや金融機関で納税します。

天引きして1カ月ごとに支払っていた住民税をまとめて払うことになります。事前にお金を準備しておきましょう。

例えば8月から育休を取得する場合、

8月~翌5月の10か月分の住民税をまとめて支払うことになります。

支払う住民税概算 = 給与明細に記載されている1カ月の住民税 X 育休開始月~翌5月までの月数

*正確な住民税の金額は

お住まいの市町村から送られてくる住民税決定通知書をご確認ください。

また、住民税の年度は6月から翌年5月で1年度。

もしも1月から5月の間に育休に入る場合、育休前の最終給料日に5月までの住民税を一括で天引きしてもらって納税を完了させることができるみたいです。

詳しくは勤めている会社の経理担当に聞いてみてください。

所得税、社会保険料の免除

2022年10月からはルールが改定されてより公平なものになっています。

- 給料の保険料は「同月中の14日以上の育児休業」であれば免除

- ボーナスの保険料は「1ヵ月以下の育児休業」では免除されない

給料の保険料は「同月中の14日以上の育児休業」であれば免除

育休を取った月内の休業日数が14日以上であれば、その月にもらう給料の保険料が免除されます。

例えば月末にかからない「11/5~11/19の14日間の休業」を取得したケースでも、社会保険料の免除対象になります。

以前は短期間の育児休業を取得した場合、月の末日(上記の例だと11/30)に育児休業を取得すれば保険料が免除になる」という原則ルールでした。

同じ日数の休業を取得したのにもかかわらず、「休業が月末にかかっているか否か」で社会保険料が免除になるケースとならないケースが発生してたようです。

ボーナスの保険料は「1ヵ月以下の育児休業」では免除されない

ボーナスの保険料は「育児休業の期間が1ヵ月を超える場合」にしか免除対象としないように制度が変更されています。

ボーナスの保険料を免除されるには1ヵ月を超える育児休業を取得していて、なおかつ休業期間にボーナス月の末日(例の場合は7月末日)を含める必要があります。

改定前は1日育休を取ればボーナスの保険料が免除される裏技が存在していました。

例えば、7月上旬に夏のボーナスが支給される会社員Aさん。7/31の1日だけ育休を取得しました。

その場合、改定前は “ボーナスの保険料”は免除されていました。裏技ですね…

しかし、本来の育休の使い方ではないことから、裏技が使えないように2022年10月からのルールが改定されました。ご注意を。

ボクも育休取得によるボーナスの保険料の免除で大きな恩恵がありました。

実際にボーナス約65万円の額面に対して14万円ほどのお金が免除されていました。

すごく大きな金額ですよね。

ボーナス月を含めて1か月以上育休を取得するのが家計的には賢い選択です。

経験者が考える最適な育休の取り方

- 育休開始日から1ヶ月単位で育休を取るべし

- 月をまたいで取得するべし

- ボーナス支給月(6月,12月)には育休を取得しておくべし

育休開始日から1ヶ月単位で育休を取るべし

育児休業を開始した日から支給期間が設定されます。その間の1カ月の就業日数が10日以下または就業した時間数が80時間以下ででないと給付金は支給されません。

また、会社で給料計算される期間とは別なので注意が必要です。

支給期間には土日やGW、年末年始などの休日・祝日も含まれます。

もしも、

「周囲の目が気になって1カ月も休みたくない。育休期間をできるだけ少なくしたい。」

と考えている方は、

長期連休を含んで1カ月の育休を取得すれば、実質的に休む日数を減らしつつ、育児休業給付金を受け取ることも可能です。

月をまたいで取得するべし

給料の保険料は「同月中の14日以上の育児休業」であれば免除になります。

1カ月だけ育休取る方も、3/15~4/15までの期間で育休を取得すれば、

3、4月の2か月分の保険料が免除対象になります。

*詳しくは「所得税、社会保険料の免除」の部分で説明しています。

ボーナス支給月(6月,12月)には育休を取得しておくべし

ボーナスの保険料は「育児休業の期間が1ヵ月を超える場合」に免除の対象。

ボーナスの額面が約65万円の人は10万円以上のお金が免除される可能性があります。

育休をいつとるか悩んでいる人は、ボーナス月末を含めて1か月以上育休を取得しましょう。

*詳しくは「所得税、社会保険料の免除」の部分で説明しています。

ママ出産時の医療費控除を確定申告

出産にかかる費用って、本当に高いですよね。

出産育児一時金があっても足りずに、はみ出したお金を自分たちで病院に払わないといけません。

そうすると、自払いの医療費が10万円を超えてしまう人も多いのではないでしょうか?

そんな場合、確定申告を行うと少しですがお金が返ってきます。

でも、普通の会社員からすると確定申告をやったことがなく、ハードルが高いもの…

ボクが確定申告した流れとポイントをまとめてますので参考にしてみてください。

パパの育休はお金で買えない経験

育児給付金の仕組みや育休中のお金事情と損しないための方法を紹介しました。

育休制度、育児休業給付金は年金や社会保険などと同じ国の制度です。

雇用保険を払っている労働者が持っている権利です。

ややこしい部分もありますが損しないために

制度をしっかり理解して、

ポイントをおさえて賢くお得に育児休業しましょう。

また、パパさんも育休中はお金で買えない貴重な時間を体験できます。

お金以外のメリットがたくさんあるんです。ぜひ検討してみてください。

育休中の日々の生活は給付金だけでも、なんとか暮らせます。

自分だけではなく家族の生活も充実させるために、勇気を持って育児休暇は取ってみてはいかがでしょうか。

コメント